2005年,中国笔记本电脑市场在高速增长、激烈竞争与深刻变革中走过关键一年。本报告旨在全面梳理市场格局,分析核心驱动力与挑战,并展望未来发展趋势。

一、市场总体规模与增长态势

2005年中国笔记本电脑市场销量突破300万台大关,年增长率超过40%,远高于全球平均增速。市场增长动力主要来自:1)移动办公与无线应用需求的爆发;2)行业采购(如教育、政府、大型企业)的持续放量;3)家庭及个人消费市场的快速启动,尤其是学生与年轻白领群体;4)笔记本电脑与台式机价差进一步缩小,触发大规模替代效应。

二、品牌竞争格局分析

市场竞争呈现“国际品牌主导,本土品牌奋力追赶”的鲜明特征。

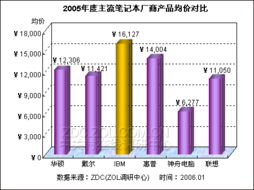

- 国际品牌方面:凭借技术、品牌与供应链优势,戴尔(Dell)、惠普(HP)、联想(Lenovo,尤其在完成对IBM PC业务收购后实力大增)、宏碁(Acer)、东芝(Toshiba)等占据市场前列。价格战与渠道下沉是其核心策略。

- 本土品牌方面:以方正、同方、神舟、新蓝等为代表,凭借对本土市场的深刻理解、灵活的价格策略和区域渠道优势,在中低端市场及特定行业领域占据一席之地。神舟电脑以“价格屠夫”形象,强力拉低了市场入门门槛。

- 竞争焦点:已从单纯的价格与配置竞争,逐步延伸至工业设计、移动性(如轻薄本)、无线应用解决方案及售后服务等全方位竞争。

三、产品与技术发展趋势

- 宽屏普及:15.4英寸及14.1英寸宽屏笔记本成为市场绝对主流,取代传统4:3比例屏幕,迎合影音娱乐需求。

- 双核处理器启航:尽管英特尔(Intel)迅驰(Centrino)平台仍占主导,但年末英特尔酷睿双核(Core Duo)处理器的发布,为2006年性能飞跃埋下伏笔。

- 轻薄化与便携性:基于英特尔迅驰移动计算技术的轻薄型、12英寸及以下小尺寸笔记本关注度提升,但高价格制约其大规模普及。

- 无线与数码应用整合:内置无线网卡(Wi-Fi)成为标配,与数码相机、手机、MP3等设备的连接与数据共享功能更受重视。

四、渠道与营销模式演变

- 渠道多元化:传统IT卖场(如电脑城)仍是主力,但3C连锁卖场(如国美、苏宁)、品牌专卖店、在线直销(戴尔模式)及与电信运营商的捆绑销售等新兴渠道增长迅猛。

- 营销深化:厂商营销从面向渠道的“推力”转向直接面向消费者的“拉力”,广告投入加大,明星代言、校园活动、体验营销等手段广泛应用。

五、面临的主要挑战

- 利润空间压缩:激烈价格战导致行业平均利润率持续走低,考验厂商的成本控制与运营效率。

- 同质化竞争:多数产品在核心配置、外观上差异缩小,创新压力增大。

- 售后服务压力:销量激增与用户分布广泛,对售后服务体系构成严峻挑战。

- 供应链管理:核心部件(如CPU、面板、芯片组)仍受制于国际上游厂商,成本波动风险存在。

六、未来展望

展望2006年及以后,中国笔记本电脑市场预计将保持快速增长,并呈现以下趋势:双核计算平台普及将开启新一轮换机潮;笔记本电脑将进一步侵蚀台式机市场,并向四、六级城市及乡镇市场深度渗透;消费个性化与时尚化将催生更多细分市场产品;移动计算与无线宽带、数字家庭的融合应用将成为重要增长引擎。

2005年的中国笔记本电脑市场,是规模扩张与格局重塑的一年。厂商在享受市场高增长红利的也需为即将到来的、更高维度的技术、应用与品牌竞争做好准备。对于消费者而言,更优性价比、更丰富选择与更佳移动体验的时代正在到来。